Розрахунок обсягу викидів СО2 енергетичними установками від спалювання різних видів палива

Діоксид вуглецю, вуглекислий газ (CO₂) – безбарвний газ без запаху, що утворюється внаслідок повного окиснення вуглецю під час горіння, окиснення органічних речовин або в результаті кліматично активних процесів (дихання, біодеградація, вулканічна активність). В атмосфері CO₂ виконує роль довговічного парникового газу із середнім терміном існування близько 100 років і глобальним потеплюювальним потенціалом (GWP), що дорівнює 1 (референтний газ).

Сам по собі CO₂ не є токсичним, однак він є основним парниковим газом, що спричиняє затримку тепла в атмосфері, посилюючи глобальне потепління. Через його накопичення в повітрі спостерігаються зміни клімату, підвищення рівня океану, зростання частоти природних катастроф. У системах кліматичного моделювання CO₂ виступає базовим маркером дисбалансу вуглецевого циклу, що призводить до збільшення ефективної теплової потужності атмосфери (radiative forcing).

Основні джерела викидів діоксиду вуглецю:

- транспорт (викиди від авто, авіації, морських суден);

- промисловість (енергетика, хімія, металургія);

- будівництво та житло (опалення, електроенергія, матеріали);

- сільське господарство (добрива, гній, утримання худоби);

- споживання (виробництво товарів, упаковка, логістика).

Хоча CO₂ є найпоширенішим парниковим газом, його вплив на кліматичну систему не є ізольованим. Разом із ним в атмосферу потрапляють інші потужні парникові сполуки: метан (CH₄), закис азоту (N₂O) тощо, які мають значно вищий глобальний потеплювальний потенціал. Наприклад, 1 тонна CH₄ еквівалентна приблизно 28-30 тоннам CO₂ за впливом на зміну клімату.

Для забезпечення уніфікованого підходу до кількісної оцінки екологічного впливу запроваджено поняття CO₂-еквівалента (CO₂e) – умовного показника, що відображає сукупний ефект усіх парникових газів, зведених до впливу CO₂. На основі цього показника формуються сучасні підходи до аналізу життєвого циклу продуктів, діяльності підприємств чи особистого впливу людини на довкілля. Такий обсяг викидів називається вуглецевим слідом.

Вуглецевий слід (Carbon footprint (CF)) – сумарна кількість викидів парникових газів (у перерахунку на CO₂-еквівалент), які прямо чи опосередковано асоційовані з життєвим циклом продукції, процесу або організації.

Вуглецевий слід визначають згідно з міжнародними стандартами:

- ISO 14067 – вуглецевий слід продукції;

- GHG Protocol – корпоративне звітування за Scopes 1, 2, 3;

- ISO 14064 – оцінка викидів на рівні організації.

Одиниця виміру – тонни CO₂e, що враховують усі гази з відповідними коефіцієнтами GWP (наприклад, CH₄ = 28, N₂O = 265 згідно з IPCC AR5).

Контроль і зниження вуглецевого сліду є не лише кліматичним, але й стратегічно-економічним питанням. У світі, де діє карбонова звітність, митні бар’єри для вуглецево-інтенсивного імпорту та стандарти декарбонізації, володіння повним профілем власних викидів – це конкурентна перевага й запорука сталого розвитку.

Технічні аспекти розрахунку

У сучасних умовах екологічного регулювання та переходу до низьковуглецевої економіки здатність точно розрахувати викиди діоксиду вуглецю має критичне значення. Це необхідно не лише для податкової та звітної відповідності, але й для формування сталих стратегій розвитку, участі у вуглецевих ринках та реалізації корпоративних ESG-цілей.

Розрахунок кількості викидів CO₂ – це поєднання точних технічних даних, нормативних емісійних коефіцієнтів і правильної методики. Від нього залежить:

- точність екологічної звітності;

- сума податків на викиди;

- основа для оцінки вуглецевого сліду;

- вхідна інформація для ESG-звітів, LCA-аналізу та сертифікацій.

Основні фактори впливу на розрахунок обсягу викидів CO₂

Обсяг спожитого палива або активності

Найочевиднішим фактором є кількість використаного ресурсу – палива, електроенергії, сировини. Її фіксують у фізичних одиницях:

- літри (для бензину, дизелю),

- кубометри (для природного газу),

- кВт/год (для електроенергії),

- тонни (для твердого палива або сировини).

Чим більший обсяг – тим більшою є маса викидів.

Вид палива

Різні види палива мають різний вміст вуглецю, а отже – різний потенціал до утворення CO₂ під час згоряння:

- вугілля (особливо буре та кам’яне): має найвищий вміст вуглецю та генерує найбільші обсяги CO₂ на одиницю енергії. Його часто застосовують в енергетиці, металургії;

- нафта й мазут: утворюють дещо нижчі викиди, але все одно залишаються високовуглецевими;

- природний газ (метан): має нижчий вуглецевий вміст, а отже, утворює менше CO₂ при спалюванні на одиницю енергії. Вважається умовно чистішим паливом;

- біомаса: теоретично CO₂-нейтральна, якщо поновлюється в природі (вуглець, що вивільняється під час спалювання, раніше був поглинутий рослинами);

- вторинне паливо, відходи: складне за складом і характеристиками джерело, може спричиняти значні або непередбачувані викиди CO₂ залежно від домішок.

Таким чином, перехід із вугілля чи мазуту на природний газ або біомасу – один із ключових шляхів до зниження викидів CO₂.

Технологічний процес

Навіть при використанні одного й того самого палива обсяг викидів CO₂ суттєво залежить від ефективності технологічного процесу:

- ККД установок (коефіцієнт корисної дії): чим вища енергоефективність, тим менше палива потрібно, а отже – менше викидів CO₂. Старі технології мають нижчий ККД і, відповідно, вищі викиди;

- температурний режим і тип горіння: оптимальні умови забезпечують повніше згоряння і зменшення викидів;

- рекуперація енергії (наприклад, утилізація тепла): дозволяє зменшити загальні витрати палива;

- вторинне використання газів (наприклад, у металургії або цементному виробництві): знижує потребу в первинному паливі й, відповідно, викиди;

- автоматизація та контроль процесу: дозволяє стабілізувати роботу обладнання та уникати перевитрати палива.

Показник емісії

Визначення валових викидів забруднювальних речовин можна проводити або через показники емісії, або шляхом постійних вимірювань для установок спалювання. Кожен вид палива має власний емісійний фактор CO₂ (Emission Factor, EF), який відображає кількість CO₂, що утворюється на одиницю спожитої речовини. Ці значення є стандартизованими та залежать від вмісту вуглецю в паливі.

Інформація про емісійні фактори в Україні міститься в першому томі «Збірника показників емісії забруднюючих речовин в атмосферне повітря різними виробництвами» (далі – «Збірник»), виданого Українським науковим центром технічної екології (м. Донецьк, 2004). Це офіційний документ, який використовують для розрахунку валових викидів в атмосферне повітря (зокрема, парникових газів, СО2) для сплати екологічного податку. Його застосування забезпечує однорідність та порівнянність даних між підприємствами в Україні.

Існують два показники емісії: узагальнений та специфічний.

Узагальнений показник емісії забруднювальної речовини є середньою питомою величиною викиду для певної категорії установок спалювання, певної технології спалювання палива, певного виду палива з урахуванням заходів щодо зниження викиду забруднювальної речовини. Він не враховує особливостей хімічного складу палива.

Специфічний показник емісії є питомою величиною викиду, яку визначають для конкретної установки спалювання з урахуванням індивідуальних характеристик палива, конкретних характеристик процесу спалювання та заходів щодо зниження викиду забруднювальної речовини.

За наявності обох показників емісії забруднювальної речовини необхідно використовувати специфічний. Специфічний (конкретний) показник може визначатися на основі характеристик палива.

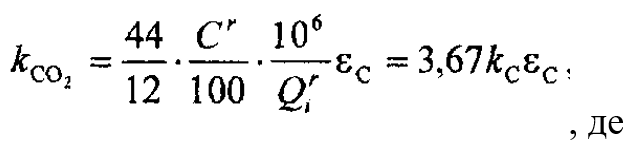

Показник емісії діоксиду вуглецю kСО2 (г/ГДж) під час спалювання органічного палива визначають за формулою:

Cr – масовий вміст вуглецю в паливі на робочу масу, %;

Qir – нижча робоча теплота згоряння палива, МДж/кг;

ɛС – ступінь окислення вуглецю палива (додаток А до «Збірника»); для природного газу рекомендоване значення – 0,995, для мазуту – 0,994;

kС – показник емісії вуглецю палива, г/ГДж.

Масовий вміст вуглецю в паливі визначають на основі елементного аналізу палива, що спалюється. Для газоподібного палива він може бути визначений, якщо відомий об’ємний вміст компонентів газоподібного палива (додаток Б до «Збірника»). За відсутності даних про паливо, яке спалюється, необхідно користуватися інформацією з додатка Г до «Збірника».

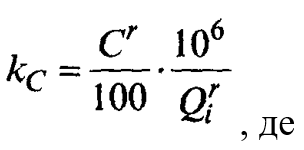

Специфічний показник емісії вуглецю kС (г/ГДж) – це відношення вмісту вуглецю в паливі до його теплоти згоряння:

Cr – масовий вміст вуглецю в паливі на робочу масу, %;

Qir – нижча робоча теплота згоряння палива, МДж/кг.

За відсутності даних про вміст вуглецю в паливі та його теплоту згоряння необхідно користуватися узагальненим показником емісії вуглецю, наведеним у таблицях Д.20 та Д.20-а (додаток Д до «Збірника»).

Під час спалювання органічного палива в установці може утворюватися монооксид вуглецю, але в атмосфері він неодмінно перетвориться в діоксид вуглецю. Тому під час розрахунку показника емісії CO2 вважають, що весь вуглець у паливі, який згорів, перетворюється у вуглекислий газ.

Для деяких видів палива в таблиці Д.20-6 (додаток Д до «Збірника») наведені значення специфічного показника емісії вуглецю kС, що розраховані за складом палива (таблиця Г.6) за формулою для розрахунку специфічного показника емісії.

Ключові альтернативні міжнародні джерела, які широко використовують під час розрахунку емісійних факторів (EF), у розрахунку викидів CO₂ та інших парникових газів можуть слугувати як доповнення або перевірка до українського збірника, або для застосування у міжнародній звітності (ESG, ISO 14064, CDP тощо). Такими альтернативними джерелами є:

1. IPCC Guidelines for National Greenhouse Gas Inventories (Міжурядова група експертів зі зміни клімату, IPCC). Офіційне джерело для країн-учасниць Рамкової конвенції ООН з питань клімату (UNFCCC), яке:

- містить EF для спалювання палива, промислових процесів, транспорту, сільського господарства;

- використовують під час підготовки національних інвентаризацій викидів;

- структуровано за рівнями точності (Tier 1-3).

Актуальна версія: 2006 + доповнення 2024/2023.

2. European Environment Agency (EEA) – EMEP/EEA air pollutant emission inventory guidebook:

- забезпечує деталізовані EF для всіх секторів: енергетики, промисловості, транспорту;

- сумісний з IPCC, але включає більше регіональних деталей для Європи;

- рекомендований для країн ЄС та сусідів у межах угод про асоціацію.

3. DEFRA (Department for Environment, Food & Rural Affairs, Велика Британія):

- щорічно оновлює величезну таблицю EF для звітності про парникові гази (GHG Reporting Conversion Factors);

- містить CO₂, CH₄, N₂O, CO₂e;

- дає значення для транспорту, електроенергії, продуктів, будівництва, послуг.

4. USEPA AP-42 (Compilation of Air Pollutant Emission Factors):

- американське агентство EPA публікує найбільш вживаний набір EF для всіх секторів;

- стосується і парникових, і класичних забруднювачів (NOₓ, SO₂, PM).

- дуже детальні технічні характеристики за процесами.

5. GHG Protocol (WRI/WBCSD):

- стандарт корпоративної звітності по Scope 1, 2, 3;

- дає методику розрахунку та базові EF;

- широко використовується для добровільної та обов’язкової звітності (CDP, SBTi, ISO 14064 тощо).

Повнота згоряння та коригувальні коефіцієнти

У разі неповного згоряння утворюється не лише CO₂, але й чадний газ (CO), вуглеводні, сажа. У таких випадках застосовують коефіцієнт повноти згоряння, який дозволяє скоригувати розрахунок викидів відповідно до фактичної ефективності процесу.

Приклад розрахунку кількості викидів СО2

Найвищий пріоритет має визначення валового викиду забруднювальної речовини шляхом постійних вимірювань із використанням приладів неперервного моніторингу вмісту забруднювальної речовини в димових газах. За відсутності такої можливості валовий викид визначають на основі розрахунку показника емісії забруднювальної речовини. Показник емісії характеризує масову кількість забруднювальної речовини, що викидається установкою спалювання в атмосферне повітря разом із димовими газами, віднесену до одиниці енергії, яка виділяється під час згоряння палива.

У разі одночасного спільного спалювання двох або більше видів палива виміряну масову концентрацію, приведену до нормальних умов і стандартного вмісту кисню, відносять до основного виду палива.

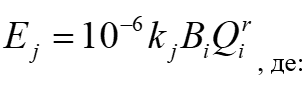

Валовий викид діоксиду вуглецю (т), що надходить в атмосферу з димовими газами енергетичної установки за певний проміжок часу, обчислюють за формулою:

Ej – валовий викид j-ї забруднювальної речовини (у цьому випадку діоксиду вуглецю) під час спалювання i-го палива за звітний період, т;

kj – показник емісії j-ї забруднювальної речовини (у цьому випадку діоксиду вуглецю) для i-го палива, г/ГДж;

Bi – витрата i-го палива за період, т;

Qri – нижча робоча теплота згоряння i-го палива, МДж/кг.

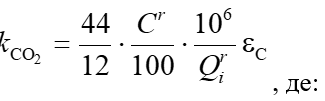

Показник емісії діоксиду вуглецю (г/ГДж) під час спалювання органічного палива:

Cr – масовий вміст вуглецю в паливі на робочу масу (приклад розрахунку наведено нижче), %;

Qri – нижча робоча теплота згоряння палива (відповідно до фактичних фізико-хімічних показників палива або довідкових даних (наведено нижче), МДж/кг;

ɛС – ступінь окислення вуглецю палива (додаток А до «Збірника», у цьому випадку дорівнює 0,995).

Для визначення показника емісії діоксиду вуглецю необхідно визначитися з якісним складом палива. Інформацію про якість природного газу зазвичай публікують на сайтах газопостачальних компаній. У цьому прикладі розрахунку ми використовуємо інформацію, наведену в «Збірнику» (додаток Г, таблиця Г.4).

Характеристики природного газу, узяті для розрахунку:

| СН4, % | С2Н6, % | С3Н8, % | С4Н10, % | С5Н12, % | СО2, % | N2, % | H2S, % | Qid, МДж/нм3 | ρп, кг/нм3 |

| 94,29 | 2,8 | 0,73 | 0,15 | 0,03 | 1,00 | 1,00 | 0,00 | 34,21 | 0,764 |

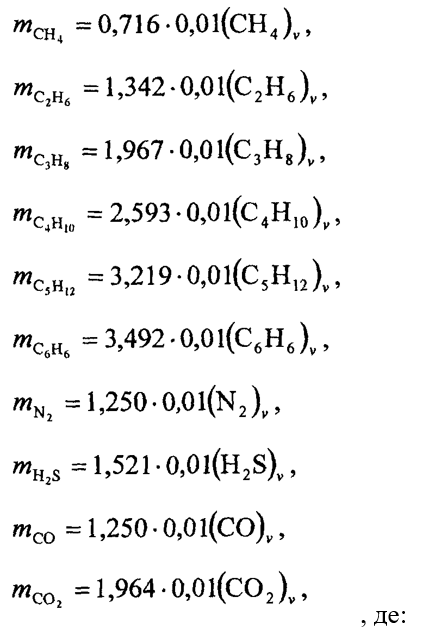

Питомі маси кожного індивідуального газу в природному газі розраховують за формулами:

mCO2 – питома маса індивідуального газу в природному газі на 1 нм3 сухого палива, кг/нм3;

(СО2)ν – об’ємний вміст індивідуального газу в природному газі (беремо з таблиці характеристик природного газу).

Тоді питома маса СО2 в природному газі становитиме:

mCO2 = 1,964 * 0,01 * 1,00 = 0,01964 кг/нм3.

Інші показники розраховують аналогічно. Результати представлені в таблиці:

| Показники | Значення |

| mi – питомі маси газів, кг/нм3 | |

| – m СН4 | 0,675116 |

| – m C2H6 | 0,037576 |

| – m C3H8 | 0,014359 |

| – m C4H10 | 0,00389 |

| – m C5H12 | 0,000966 |

| – m C6H14 | 0,0 |

| – m N2 | 0,012500 |

| – m СО2 | 0,01964 |

| – m Н2S | 0,000000 |

Масовий вміст вуглецю в газоподібному паливі на горючу масу (%) визначають за формулою:

де:

p – кількість атомів водню (H) в молекулі вуглеводню;

q – кількість атомів вуглецю (C) в молекулі вуглеводню.

Для заданої якості палива масовий вміст вуглецю становитиме:

Cdaf = 100 / 0,764 * (0,75 * 0,675116 + 0,8 * 0,037576 + 0,818 * 0,014359 + 0,828 * 0,003890 + 0,833 * 0,000966 + 0,837 * 0 + 0,273 * 0,019640) = 72,97

Cr = Cdaf – вуглець, %.

Для переведення об’ємної величини Qid (МДж/нм3) в масову величину Qir (МДж/кг) необхідно цю величину помножити на густину:

Qir = 34,21 * 0,764 = 44,77 МДж/кг.

Qir – масова нижча теплота згорання, МДж/кг.

Показник емісії СО2 (kСО2) тоді становить:

kСО2 = 44 / 12 * 72,97 / 100 * 1000000 / 44,77 * 0,995 = 59463,68.

У разі витрати палива 10 т/квартал викиди СО2 становитимуть:

ПСO2 квартал = 59463,68 * 10 * 44,77 / 1000000 = 26,62 т/1-й квартал.

У складних випадках розрахунок потребує валідації лабораторними або інженерними методами, особливо для технологічних джерел і нетипових сумішей палива.

Регуляторна політика щодо CO₂ в Україні

У наш час найбільшою схемою торгівлі викидів у світі є EU ETS (European Union Emission Trading Scheme) – Схеми торгівлі викидами Європейського Союзу.

В Україні, як і в багатьох інших країнах, для зменшення викидів запроваджено податок на викиди CO₂. Він покликаний створити фінансовий стимул до скорочення споживання викопного палива та переходу на чисті технології. Крім того, Україна готується до запуску системи торгівлі квотами на викиди (ETS), адаптованої до вимог СВАМ (Carbon Border Adjustment Mechanism) – вуглецевого мита Євросоюзу.

Податковий механізм регулювання в Україні закріплено в ст. 240-243 Податкового кодексу. Зокрема, для викидів CO₂ передбачено окремий п. 243.4 ст. 243. Наразі ставка становить 30 гривень за 1 тонну CO₂ з плановим підвищенням відповідно до Національної кліматичної стратегії до 2030 року.

Причини постійного підвищення ставки:

- гармонізація з ЄС: підготовка до CBAM та імплементація європейського ETS (Схеми торгівлі викидами Європейського Союзу, EU ETS);

- фінансування екологічних програм: близько 70% надходжень спрямовують на заходи декарбонізації;

- підвищення ефективності: нинішня ставка визнана занизькою для стимулювання переходу на зелену економіку;

- прогнозованість: запроваджується фіксований зростальний графік, що стабілізує умови для інвесторів.

Базу оподаткування викидів діоксиду вуглецю (CO₂) визначають відповідно до п. 242.1.2 ст. 242 Податкового кодексу як обсяг фактичних викидів CO₂ в атмосферне повітря від стаціонарних джерел забруднення за податковий (звітний) період.

Згідно з п. 242.4 ст. 242 Податкового кодексу, перші 500 тонн CO₂, викинуті одним платником податку протягом календарного року, не включають до бази оподаткування. Відповідно, базу оподаткування визначають як загальний обсяг річних викидів мінус 500 тонн, за умови перевищення цього порогу. Якщо викиди становлять 500 тонн або менше, об’єкт оподаткування вважається відсутнім.

Приклади розрахунку екологічного податку за викиди

Приклад 1

Обчислюємо кількість викидів CO2, емісія яких відбулася в результаті спалювання природного газу, що становлять у:

- І кварталі – 363,240 тонни (CO2);

- ІІ кварталі – 121,080 тонни (CO2);

- III кварталі – 45,405 тонни (CO2);

- ІV кварталі – 272,430 тонни (CO2).

Складаємо таблицю оцінок податкових зобов’язань з податку від емісії за ставкою 30,00 грн/т CO2:

| Період | Обсяг викиду СО2 | Фактичний обсяг з початку року (з наростальним підсумком) | База оподаткування | Сума податкових зобов’язань |

| квартал | тонн/квартал | тонн | тонн | грн |

| 1 | 2 | 3 | 4 | 5 |

| Перший | 363,240 | 363,24 | 0 | 0 |

| Другий | 121,080 | 484,32 | 0 | 0 |

| Третій | 45,405 | 529,725 | 29,725 | 891,75 |

| Четвертий | 272,430 | 802,155 | 272,43 | 8172,9 |

| Усього | 802,155 | 302,155 | 9064,65 |

Під час складання таблиці використано такі формули для розрахунку бази оподаткування (tbi), де 500 (тонн) – це гранична величина викиду CO2 після якої виникають податкові зобов’язання (п. 242.4 ст. 242 Податкового кодексу):

І квартал

(363,240 – 500,000) < 0, то tb1 = 0,00 тонн CO2;

II квартал

(363,240 + 121,080 – 500,00) < 0, то tb2= 0,00 тонн CO2;

III квартал

(363,240 + 121,080 + 45,430 – 500) = 529,725 > 0, то tb3 = 529,725 – 500 = 29,725 тонни CO2;

IV квартал

(363,240 + 121,080 + 272,430 + 45,430 – 500) = 802,155 > 0, то tb4 = 802,155 – 500 – 29,725 = 272,43 тонни CO2.

Приклад 2

Гірниче підприємство провадить господарську діяльність із видобування мергелю, що містить 75% вапняку (СаСО3) та 25% глинистих мінералів. У результаті кальцинації мергелю (нагрівання в печі, в якій спалюється вугілля) утворюється цементний клінкер, що містить 62% оксиду кальцію (СаО).

Під час роботи клінкерної печі підприємства викиди CO2 становлять:

- за І квартал – 297 000,000 тонн;

- за ІІ квартал – 300 300,000 тонн;

- за ІІІ квартал – 303 600,000 тонн;

- за ІV квартал – 303 600,000 тонн.

Водночас для технологічної операції з кальцинування мергелю шляхом нагрівання клінкерної печі підприємство використовує 0,35 тонни вугілля на 1 тонну мергелю, або 35 тонн вугілля на добу. У результаті виникає додаткова (стосовно емісії від кальцинування мергелю) емісія CO2 від згоряння вугілля.

Під час спалювання вугілля викиди CO2 становлять:

- за І квартал – 6 048,000 тонн;

- за ІІ квартал – 6 115,200 тонни;

- за ІІІ квартал – 6 182,400 тонни;

- за ІV квартал – 6 182,400 тонни.

Складаємо таблицю оцінок податкових зобов’язань з податку від емісії CO2 за ставкою 10,00 грн/т (CO2):

| Період | Фактичний обсяг СО2 (fvi) | База оподаткування (tbi) | Сума податкових зобов’язань | ||

| Усього | У тому числі за | ||||

| Об’єкт 1 | Об’єкт 2 | ||||

| квартал | тонн/квартал | тонн/квартал | тонн/квартал | тонн | гривень |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Перший | 303 048,00 | 297 000,00 | 6 048,00 | 302 548,00 | 9076440,00 |

| Другий | 306 415,20 | 300 300,00 | 6 115,20 | 306 415,20 | 9192456,00 |

| Третій | 309 782,40 | 303 600,00 | 6 182,40 | 309 782,40 | 9293472,00 |

| Четвертий | 309 782,40 | 303 600,00 | 6 182,40 | 309 782,40 | 9293472,00 |

| Усього | 1 229 028,00 | 1 204 500,00 | 24 528,00 | 1 228 528,00 | 36855840,00 |

Під час складання таблиці використано такі формули для розрахунку бази оподаткування (tbi), де fvi – це фактичні обсяги CO2, 500 (тонн) – це гранична величина емісії, після якої виникають податкові зобов’язання (п. 242.4 ст. 242 Податкового кодексу). Отже, обчислена база оподаткування за даними, наведеними в таблиці, становить:

І квартал

оскільки fv1 = 297 000,000 + 6 048,000 = 303 048,000 > 500, то tb1 = 303 048,000 – 500,000 = 302 548,000 тонн CO2;

ІІ квартал

оскільки fv1 > 500, то fv2 = tb2 = 300 300,000 + 6 115,200 = 306 415,200 тонни CO2;

ІІІ квартал

оскільки fv1 > 500, то fv3 = tb3 = 303 600,000 + 6 182,400 = 309 782,400 тонни CO2;

ІV квартал

оскільки fv1 > 500, то fv4 = tb4 = 303 600,000 + 6 182,400 = 309 782,400 тонни CO2.

Отже, податкові зобов’язання підприємства за ставкою 10 гривень за 1 тонну CO2 становитимуть:

- за І квартал – 302 548,00 × 30,00 = 9076440,00 гривень;

- за ІІ квартал – 306 415,20 × 30,00 = 9192456,00 гривень;

- за ІІІ квартал – 309 782,40 × 30,00 = 9293472,00 гривень;

- за ІV квартал – 309 782,40 × 30,00 = 9293472,00 гривень.

ВАМ ТАКОЖ БУДЕ ЦІКАВО: